每当新年一过,人们就开始谈论及购买RRSP了。因为每年购买RRSP的最后期限是三月一日以前。但对很多人来讲,RRSP究竟怎样省税,RRSP怎样用来养老,RRSP究竟该不该买,

收入低的人要不要买RRSP,

什么时候购买RRSP最好,怎么样购买RRSP,在哪些渠道可以购买RRSP,RRSP都可以买什么,怎么样选择适合自己的RRSP投资,等等问题往往是大多数人最关心的。

RRSP相关数据:

-

69%的加拿大成人

拥有RRSP计划

-

现加拿大拥有约5,000亿加元的RRSPs或者RRIFs

-

加拿大人每年购买约300亿加元的RRSP

RRSP与省税

加拿大是一个万税之国,但同时政府又推出很多省税的方法,其中最有效的方法之一便是RRSP

(Registered Retirement Savings Plan),即注册退休储蓄计划。

RRSP究竟怎样省税呢?当你购买RRSP时,你所购买的金额直接从你的收入里扣除,而且是减最高的税额。假如你的年收入是$50,000,

且购买了全额$9,000的RRSP,你今年的纳税收入便变成了$41,000,你可退回$2,900左右的税。

RRSP除了减当年的收入以外,它省税的功能还体现在投资增值的延税和避税上,即RRSP在投资期间的增值是不用纳税的,一直到取出用钱为止。

举例说明:

* 35岁

*

年收入$35,000

*

希望65岁退休

*

每年可投入$3,500

RRSP投资

*

假设年平均回报10%

非

RRSP RRSP

每年投资额

$3,500 $3,500

税收

$916 $0.00

净投资额

$2,583 $3,500

投资回报

$258 $350

受益所得税

$50 $0.00

一年后价值

$2,791 $3,850

30年后总价值

$282,404

$633,301

所得税

$0.00 $253,320

税后净值

$282,404 $379,981

RRSP和非RRSP差别 $97,576

也就是说,通过RRSP的投资方式,就算取出时上完税后,还是比非RRSP多出近$100,000。以上案例只是一个中低收入者,如果收入高一些,省税的效果更加明显,因为投资的额度大,省税的税率高,而退休后的收入比退休前的收入要低的原因。

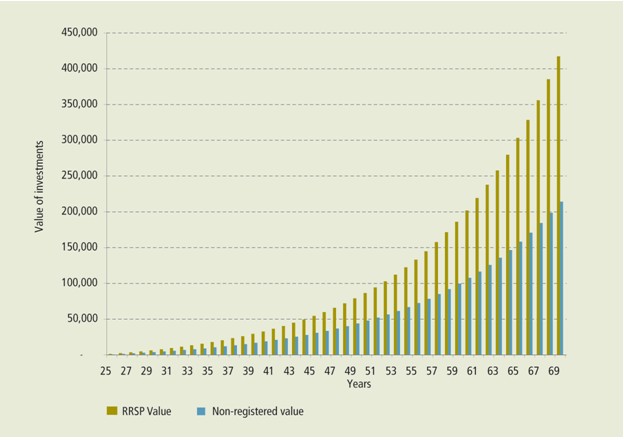

下面通过另一个图表的方式来说明同样一个道理:

RRSP与养老

当一个人在工作挣钱期间,RRSP是省税的好工具,当RRSP在投资期间,他是很好的延税、避税的工具。 当一个人退休的时候,RRSP则是养老的根本保障。根据现在的加拿大政府通过的养老福利来看,养老的来源有以下几个:

1)

老人金(Old

Age Security),一个月最多$502.31

2)

养老金(Canada Pension Plan),一个月最多%884.58

3)

低收入补贴(Guaranteed Income Suplement) 一个月最多$634.02

加拿大很多新近来的移民都拿不全以上的政府福利,退休养老还要靠RRSP来维持退休以后的收入。所以RRSP是很多人的养老保障。一般情况下,人们退休后的收入要比在上班时低,即便取出RRSP时要纳税,那时的税率也要比上班时低,所以买RRSP还是比较合算的,因为早期省了比较多的税,加上投资期间的延税,和取钱来用时的低税率,总的效益还是要比不买RRSP好很多,当然这里面的个体因素也很重要,不一样的情况,买RRSP的最好受益和税率是不一样的,

这方面的具体情况我们今后会专门提到。

新的政策规定,RRSP一直可以保持到71岁才需转入RRIF, 也就是说在此之前都可以延税的投资,也可以不从RRSP里提取钱出来用。这就给了人们过多的灵活性和延税增值的空间。

作者简介:

蒋志成

(Charles Jiang) BA, MA, MBA, CFP, MDRT

皇后金融集团总裁,2006年加拿大杰出华商,环球百万园桌会会员,特许金融规划师,国联(IA)保险公司精英杯获得者,AXA保险公司连续5年特殊成就奖获得者,CTTV华人电视台特邀理财主讲人。蒋先生带领一支优秀的国语理财队伍,服务于多伦多及其它城市,受到广大客户的肯定与好评。联系电话:416-918-6768

相关链接:

皇后金融理财顾问们的专长与风采

皇后金融理集团网站 - 理财知识和市场信息

加拿大人省税与养老的首选-RRSP投资要诀

买RRSP是否会影响退休后的政府福利?